- 住宅ローンを借り換えた効果は?

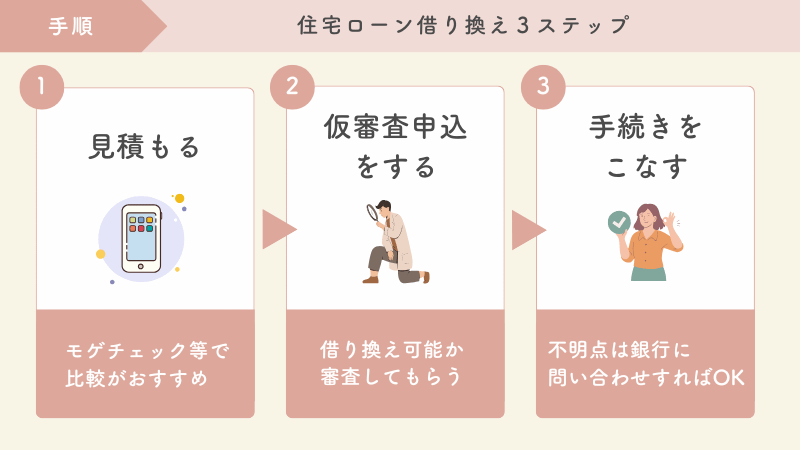

- 住宅ローンの借り換え手順

- 住宅ローンを借り換えた体験談レポート

住宅ローンの負担を少しでも減らせないかな…?

そう考えたことはありませんか?

住宅ローンの借り換えに興味はあるけれど、

「何から始めたら良いの?…」

「本当にメリットがあるの?」

と迷い、なかなか踏み出せない方も多いでしょう。

我が家もまさに同じ悩みを抱えていました。

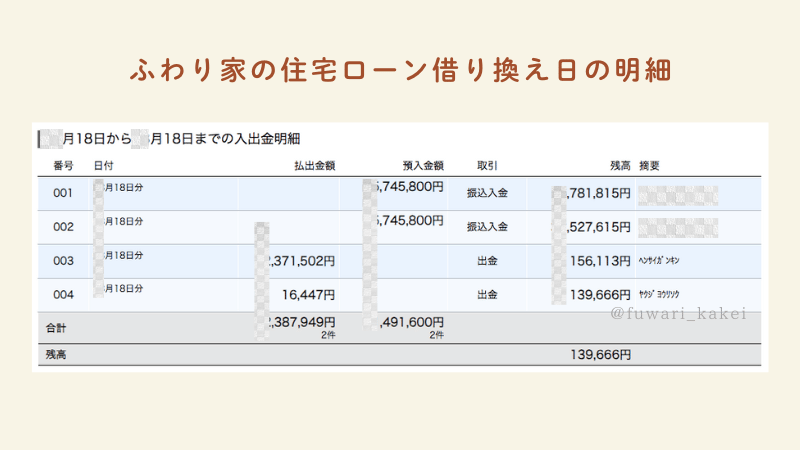

でも、思い切って借り換えをした結果がこちら

- 金利が0.58%減少!

- ローン期間が1年5ヶ月短縮!

- 月々の支払いが5,683円減少!

- 総額で290万円以上のコスト削減!

「借り換えでこんなに違いが出るの?」と疑問に感じるかもしれません。

私も最初は「借り換えなんてやる意味がないかも…」と思っていましたが、実際に借り換えてみると、負担が確実に軽くなりました!

この記事では、実際に住宅ローン借り換えた筆者が借り換えで感じたメリット・デメリットなどをせきららにレポートします。

「支払いを抑えたい」「家計を見直したい」と考えている方は、ぜひ参考にしてくださいね。

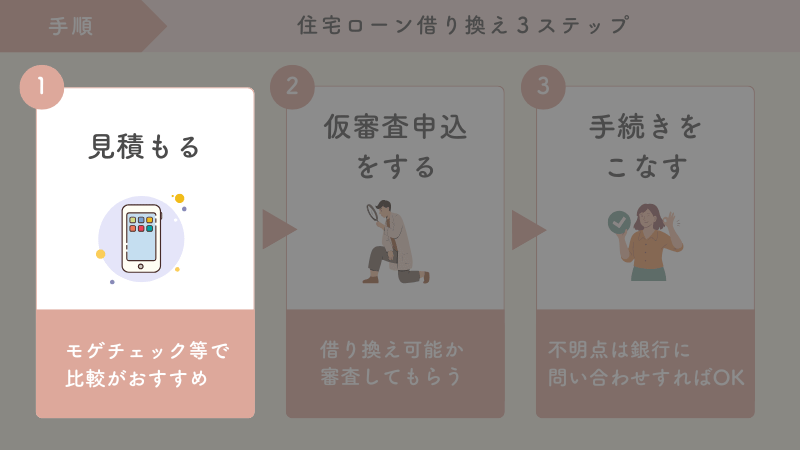

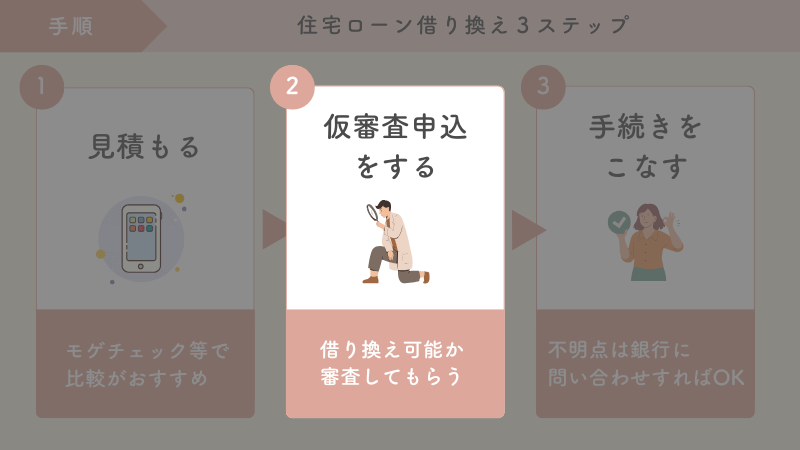

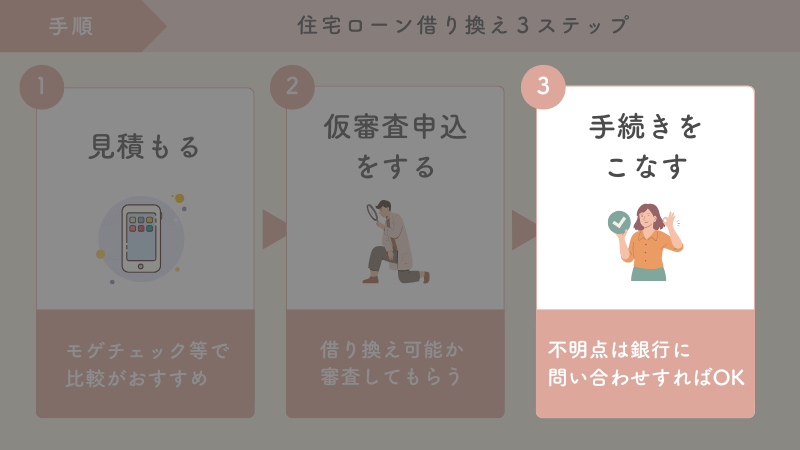

住宅ローン借り換え3ステップ

ふわり

ふわり専門知識がなくても借り換えることができました!

1つずつステップ通りに進んでいけば、借り換え完了ですよ!

ステップ①借り換え比較サイトで見積もる

「住宅ローンの借り換えはどこの銀行がおすすめなの?」

「私の場合いくら減額できるのかな?」

と悩まれる方におすすめなのが、借り換え比較サイトでのシミュレーションです

- 一括比較:複数の銀行の住宅ローンをまとめて比較できる

- 手間が減る:自分で銀行ごとに調べる必要がない

- 最適な選択肢が見つかる:低金利やお得なプランが簡単に探せる

- 無料&簡単:数分でシミュレーションできる

まずは簡単シミュレーションで、どれくらい減額できるか確認してみましょう!

ふわり我が家はモゲチェックを利用しました。

気になる銀行のプランや金利を知るだけでも参考になりますよ。

ステップ②借り換え可能か審査申し込みをする

続いて、「借り換え審査」を受けます。

- 「審査」を受けたら、絶対に借り換えしなければいけないの?

-

いいえ。審査後に必ず借り換えしなければならないわけではないので安心してくださいね。

- 我が家の場合、審査に通るかな?

-

審査に申し込んでみないとわかりません。

年収や借り入れ状況などは人それぞれ異なり、銀行ごとに審査基準も違うため、一概には判断できません。

まずは審査を受けることで、ご自身に合った選択肢が見えてきます

気負わずに申し込んでみましょう!

ステップ③借り換え手続きをこなす

審査が通れば、あとは、たんたんと借り換え手続きをこなしていきます。

必要な書類などは銀行から案内されるので、私達は指示とおりに行動すればOK!

わからないところは、その都度銀行の担当部署に確認しましょう。

ふわり相手(銀行)はプロなので丁寧に案内してくださいますよ。

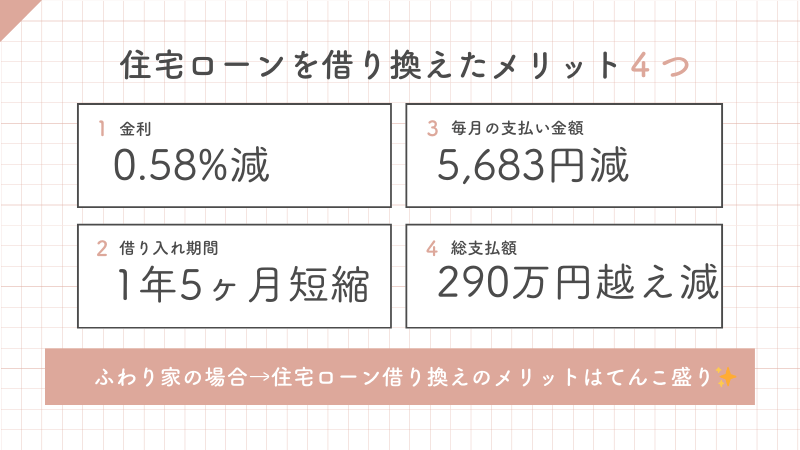

住宅ローンを借り換えて実感したメリット4つ

住宅ローンを借り換えて実感したメリットは以下のとおり。

1つずつ解説していきますね。

①住宅ローン金利を0.58%引き下げに成功!

借り換えによって金利が0.58%もダウンしました✨

借り入れ先を「ろうきん」からネット銀行へ変更し、変動金利を継続。

住宅ローンは長期間の支払いになるため、金利が低いほど総返済額の節約につながります。

ネット銀行は比較的金利が低い印象です

②借り入れ期間を1年5ヶ月短縮!

もともと「ろうきん」で40年返済にしていた住宅ローンを、今回の借り換えで35年返済に変更。

その結果、1年5ヶ月の返済期間短縮に成功しました✨

ふわり返済期間が短くなる効果は大きいです◎

③月々の支払いを5,683円減額!

住宅ローンの毎月の返済額が5,683円ダウンしました✨

年間にすると68,196円の節約!

借り換えの効果は想像以上に大きいですね。

固定費を抑えることで、家計にもゆとりが生まれました。

④支払い総額290万円以上の削減に成功!

住宅ローンの借り換えによって、支払い総額290万円以上も減額できました✨

290万円…想像以上の節約額ですよね。

ふわり「本当に借り換えてよかった!」と実感しています。

>>モゲチェックで借り換えシミュレーションをしてみる

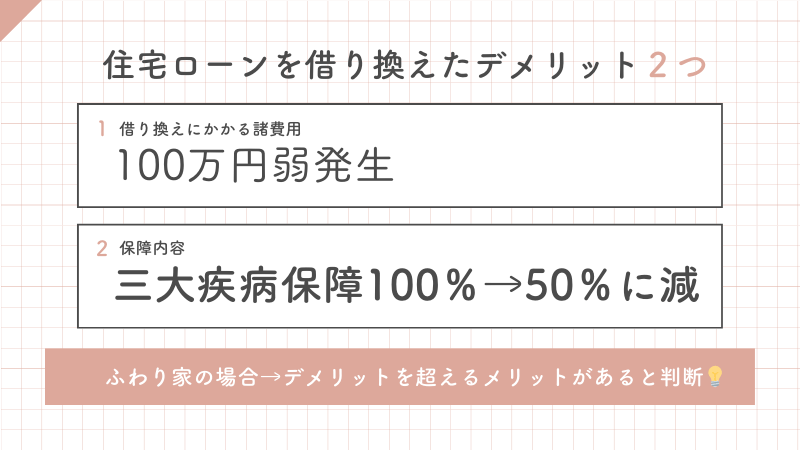

住宅ローンの借り換えで実感したデメリット2つ

借り換えには大きなメリットがありますが、デメリットもゼロではありません。

ここでは、実際に借り換えをして感じた2つのポイントを紹介します。

①借り換え諸費用が100万円弱かかった

住宅ローンを借り換える際には、諸費用がかかることを忘れてはいけません。

我が家の場合、合計で100万円弱の費用が発生しました。

「正直、高い…」と思いましたが、それを考慮しても支払い総額は290万円以上の削減になったため、借り換えを決断。

「諸費用が用意できない…」という方へ

諸費用を含めた借り換えも方法としてあります。

ですが、本当にお得になるかシミュレーションでしっかり確認するのがおすすめです

住宅ローン借り換えにかかる主な費用

▼クリックで詳細が表示されます。

①借り換え手数料

借り換え先の銀行に支払う手数料。数十万円かかることもあるので事前にチェックが必要。

②抵当権抹消費用

「抵当権(ていとうけん)」と難しい言葉がでてきますが、手続き自体は司法書士が行うため、借り換え主は費用を払うだけでOK。

③繰上完済手数料

現在住宅ローン借りている銀行によっては、繰上完済時に手数料が発生する場合もあります。数万円かかることもあるので、事前確認がおすすめ。

我が家の場合、ネット経由で手続きすると完済手数料が0円になりました

窓口で手続きしていたら44,000円の手数料がかかるところだったので、危なかった〜。

②団信の補償内容が三大疾病100%⇒50%に減少

借り換えによって、三大疾病の補償が100%から50%に変更になりました。

ふわりとはいえ、これは金利を下げるために選択した条件なので納得しています。(もし補償100%を維持したい場合は、金利を上乗せすれば可能でした)

借り換えは「金利」と「保証内容」のバランスを考えて選ぶのが大切ですね。

借り換えには、諸費用の負担や保障内容の変更といったデメリットもありますが、それを上回るメリットがある場合は十分検討の価値あり

まずは、ご自身のケースでどれくらいお得になるかを試してみるのがおすすめです。

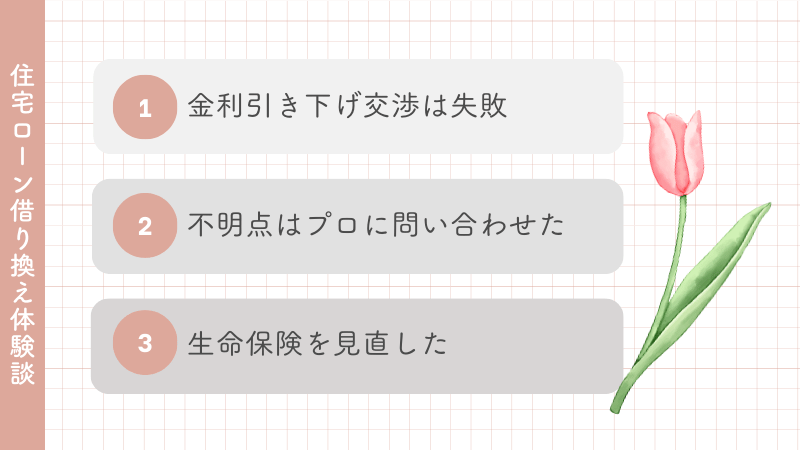

住宅ローン借り換え体験談3つ

体験談①金利引き下げ交渉は失敗

実は、借り換えるよりも、元から借りてる銀行に住宅ローンの金利交渉をして金利を下げてもらう方がお得になる場合もあるんです

- 借り換えの諸費用が不要になる

- 借り換えの手続きが不要になる

- 毎月の支払い金額が減る

金利交渉の手順は以下の2ステップ

借り換えにメリットがあることがわかったら、現在借りている銀行に電話します。

電話で話す内容は以下の通り。

金利交渉のテンプレ

今〇〇銀行さんで住宅ローンを借りてる△△と申します。

実は借り換えを検討していまして…

◇◇銀行さんでは□□%で200万円の減額ができるとシミュレーションがでているんです。

そこで、もし可能であれば〇〇銀行さんで金利の引き下げをしてもらうことは可能ですか?

上記の通りに金利交渉を行った我が家ですが、

銀行からの返答は

金利交渉に対しての銀行からの返答

- 金利を下げることは基本していない

- 検討もしてみるが、何%までさげれるかすぐにはわからない一度来店してもらう必要がある

との返答だったので、借り換えることに決定!

- 所持する銀行口座を減らしたかった

- 手続きは基本窓口に行かなければできない銀行だった

- 回答がでるまで毎回長く待たされるのが不満だった

金利を下げる検討はしてもらえそうだったのですが、この銀行との手続きに未来はないと判断。

(保留音で待たされる時間がと〜〜っても長かったんです💦)

結果、借り換えたことで口座はスッキリしますし、何かと便利なネット銀行をメインバンクにもできたので満足です。

とはいえ、金利交渉が成功すれば、借り換えするかどうか選択の幅が広がります。

一度、借り換えシミュレーションの結果をもとに、金利交渉に挑戦してみるのもおすすめです!

金利交渉が叶わなければ、借り換え手続きを進めていきましょう。

体験談②借り換え手続きはプロの知識を活用!

住宅ローンの借り換えには、必要な手続きや書類が意外と多いもの。

でも、わからないことがあれば遠慮せずに銀行へ問い合わせるのが正解!

専門のスタッフが丁寧に教えてくれるので、スムーズに手続きを進められます。

我が家が利用したネット銀行のサポートは神対応でした✨

何を聞いてもテキパキと答えてくれ、終始安心して手続きを終えることができました。

「手続きが大変そう…」と不安に思う方こそ、プロの知識をフル活用するのがおすすめです!

体験談③住宅ローンの借り換えと一緒に生命保険も見直し!

今回の借り換えで、団信(団体信用生命保険)の補償内容が大きく変わることに。

そこで、せかっくならと生命保険の見直しもすることにしました。

借り換えをするなら、保険の見直しもチャンス!

保証内容が変わるなら、今の保険で十分かチェックするのがおすすめです。

まとめ|まずは住宅ローン借り換えシミュレーションを!

ここまで読み進めてきたなかで、住宅ローンの借り換えが気になっている方も多いのではないでしょうか?

- 「うちの場合、借り換えでお得になるの?」

- 「どの銀行が一番いいの?」

- 「今の金利ってどれくらい?」

そんな疑問を感じたら、モゲチェックのような住宅ローン比較サービスで借り換えシミュレーションを試してみるのがおすすめです!

住宅ローンの借り換えは、一人で悩んだり調べるよりも専門サイトを活用するのが断然ラク!

「でも、借り換えって大変そう…」と思うかもしれませんが、実際の流れはたった3ステップです。

- 借り換え比較サイトモゲチェックで見積もってみる

- 借り換え可能か審査してもらう

- 借り換え手続きをこなす

実際に我が家もこの流れで借り換えを行い、なんと…

- 支払い総額 290万円以上の削減!

- 毎月の支払い 5,683円減!

- 年間 68,196円の節約に成功!

ふわりこのまま借り換えせずにムダな利息を払い続けていたら…と考えるとゾッとします💦

固定費の削減は、生活の満足度を下げずにお金を貯める王道の方法です💡

少しでもお得にできるよう、ぜひシミュレーションしてみてくださいね!